Články

Minúta po minúte

- Danko dostal za nehodu zákaz šoférovania a pokutu

- zbierka na nákup munície pre Ukrajinu

Blogy

Vyber redakcie

Najčítanejšie za 7 dní

Najnovšie

- Danko dostal za nehodu zákaz šoférovania a pokutu

- zbierka na nákup munície pre Ukrajinu

Európsky prokurátor Jura Novocký na festivale Pucung povedal, že v takmer všetkých členských štátoch EÚ sú špecializované orgány. “Argument, že náš úrad špeciálnej prokuratúry je nejaká výnimka, nebol pravdivý.”

Naživo: V Košiciach sa začal protikorupčný festival Pucung diskusiou o tom, či patríme na Západ. Vedúci zastúpenia eurokomisie na Slovensku Vladimír Šucha povedal, že si nemyslí, že ten, kto sa seriózne zaoberá situáciou na Slovensku, si bude myslieť, že Slovensko by sa chcelo dobrovoľne stať ruským satelitom.

Zákaz smartfónov na školách vedie u dievčat k poklesu duševných problémov, poklesu šikany a lepším výsledkom na vyučovaní. Výraznejšie sa tento efekt prejavil pri chudobnejších rodinách, ukázala štúdia z Nórska, o ktorej informuje MediaBrífing.

Slovenskí hokejisti prehrali v Trenčíne v prvom prípravnom zápase s Českom 2:4. Hostia rozhodli o svojom víťazstve už v prvej tretine, v ktorej strelili tri góly. Zo slovenského tímu sa gólovo presadili Andrej Kudrna a Samuel Takáč. Odveta je na programe zajtra o 14.00 hod. v Bratislave.

Andrea ako športovkyňa plní rozkazy trénera, neustále týra svoje telo, aby dosiahla čo najlepšie výsledky; hladuje, aby bola „vo forme“. V čase, keď pôsobí ako herečka v porne, s ňou zaobchádzajú ako s rekvizitou, následne sa jej zmocní choroba. Ak sa nad tým zamyslíme, Andrei jej telo v skutočnosti nikdy nepatrilo.

Odstraňovanie trosiek v Pásme Gazy môže trvať 14 rokov, tvrdí OSN. Odvetné izraelské útoky proti Hamasu zmenili veľkú časť oblasti s 2,3 milióna obyvateľov na pustatinu. Väčšina z nich stratila domov, trpí nedostatkom potravín a je ohrozovaná chorobami.

Pápež František sa zúčastní na pracovnom zasadnutí o umelej inteligencii, ktoré sa uskutoční v júni na samite G7 v Taliansku. Vôbec prvýkrát v histórií sa pápež zúčastní na takýchto stretnutiach v rámci G7.

Európska komisia bude od Slovenska žiadať jedno z najtvrdších šetrení, ak nie najväčšie, hovorí analytik Inštitútu finančnej politiky Juraj Šuchta. Na finálnu požiadavku si budeme musieť ešte počkať; dôležité je, ako Brusel posúdi reformné úsilie Slovenska, hovorí.

EÚ sa od krajín, akou je Česko, naučila veľa o správaní Moskvy a Putina, vyhlásila Ursula von der Leyen. Podľa predsedníčky eurokomisie nie je EÚ dokonalá, ale taká nemôže byť, pretože je spolkom 27 členských krajín a 450 miliónov ľudí. Výhody členstva sú však podľa nej obrovské.

Španielsky premiér Pedro Sánchez zvažuje rezignáciu. Jeho manželku teraz podozrievajú z korupcie, predtým z toho, že je transžena. „Väčšinou zabúdame, že politici sú ľudia. A nečervenám sa, keď hovorím, že som muž, ktorý je hlboko zamilovaný do svojej ženy, ktorá žije s pocitom bezmocnosti, keď je zasypaná bahnom,“ napísal v liste obyvateľom.

Jourová donútila Fica zmeniť rétoriku o miliardách z Bruselu, píše v Newsfiltri Jana Shemesh. Eurokomisárka po stretnutí s premiérom dala najavo, že si nepraje, aby Slovensko prišlo o peniaze z plánu obnovy. Tým pacifikovala Fica, ktorý nielenže strašil Bruselom, ale aj o nej konkrétne hovoril, že Slovensko miluje „ako koza nôž“. Tým, že ukázala vecný prístup, Fico nemal veľa možností útočiť. Aspoň nateraz.

V Česku minulý týždeň udeľovali prestížne literárne ceny Magnesia Litera. „Vyhrali hneď tri knihy, ktoré považujem z tých vlani vydaných za najlepšie – Hella, Nepatrná ztráta osamělosti a Rozložíš paměť. Teší ma aj to, že všetko sú to české debuty,“ vraví v rozhovore Irena Hejdová z českého Deníka N.

Ministerka Zuzana Dolinková neodpovedala na otázky o zmluvách, ktoré ukončujú projekt všeobecnej nemocnice na Rázsochách. Denník N oslovil rezort už vo štvrtok, tlačové oddelenie ani hovorca nereagovali do piatka poobedia ani na opakované výzvy. Po zverejnení textu ministerka na sociálne siete zverejnila status, kde napísala: „Médiá a predstavitelia KDH v súvislosti s témou nemocnice Rázsochy konšpirujú bez reálnych faktov.“

Na ruskom letisku Ostafievo neďaleko Moskvy zničili vrtuľník Ka-32, hlási Ukrajina, no k zodpovednosti za operáciu sa priamo neprihlásila. Rusko využíva tento typ strojov aj počas invázie na Ukrajinu, ale aj počas záchranných prác.

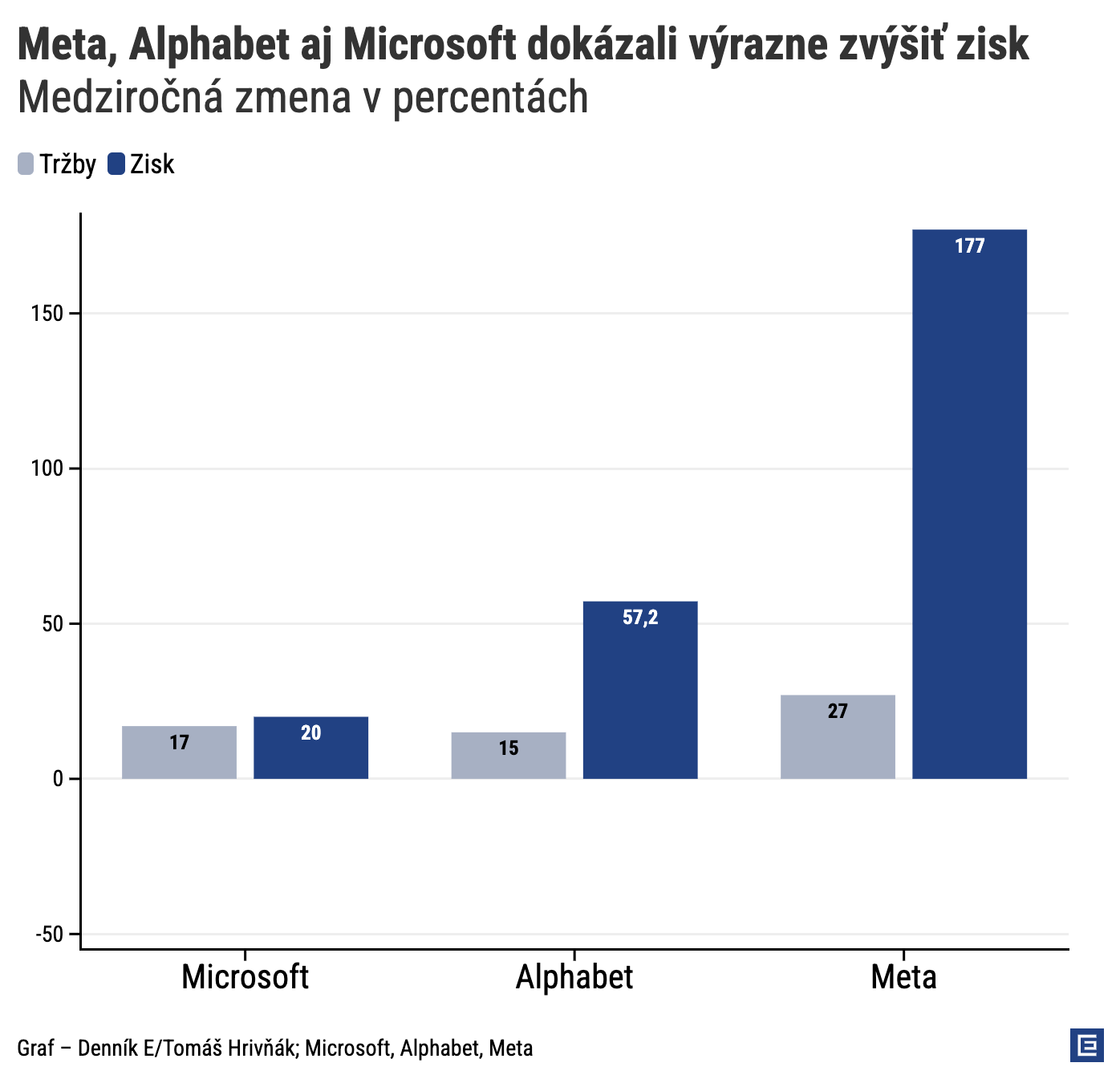

Firmám Meta, Microsoft a Alphabet sa v prvom štvrťroku 2024 mimoriadne darilo, ukazuje Graf dňa. Technologickým gigantom sa zatiaľ darí napĺňať očakávania spojené s umelou inteligenciou.

Môže nám jeden človek ovládnuť sny? Nicolas Cage robí neporiadok v hlavách, píše Patrik Garaj v recenzii na film To sa mi snáď len zdá. Je to zábavný kríženec rôznych žánrov a dáva podnety na rozmýšľanie – môžu naše spoločné zlé sny, traumy a predstavy ovplyvňovať jednotlivci? A ak áno, akým spôsobom sa ich kolektívne dokážeme zbaviť?

Nečakane rýchly ruský postup pri Očeretynom sa kladie za vinu 115. mechanizovanej brigáde, ale jej kritika je zrejme nespravodlivá. Približne päť kilometrov za desať dní je postup, aký v tejto vojne zaznamenali Rusi naposledy na jej úplnom začiatku. Podľa analytikov za to môžu chyby vyššieho velenia a celková vyčerpanosť jednotiek.

EPH Daniela Křetínskeho a Patrika Tkáča vlani zvýšil čistý zisk oproti roku 2022 o miliardu eur. Je za tým však účtovná operácia v Slovenských elektrárňach, ktorá súvisí s ich lepšími vyhliadkami.

Kyjiv evakuoval dve nemocnice pre obavy z ruských útokov. Oznámili to miestne úrady.

Robert Fico sa vždy správal k peniazom ľudí ako nevybúrený pubertiak k prvej výplate za brigádu v Tescu, píše Juraj Javorský v Udalostiach týždňa. „Keď si dnes dovolil vziať do úst úspory v bankách a vo fondoch, zajtra sa môže odvážiť – na čo vlastne – na zdanenie vkladov? Na zoštátnenie vašich úspor?“

Danglár: Neslýchané

Predseda vietnamského parlamentu Vuong Dinh Hue rezignoval na funkciu. Vláda uviedla, že Vuong rezignoval pre svoje prehrešky a nedostatky. Podľa AFP v krajine pokračuje tvrdá protikorupčná kampaň, ktorá zasiahla aj vysokých predstaviteľov komunistickej strany.

Bývalého rumunského prezidenta Iona Iliesca obvinili zo zločinov proti ľudskosti. Stalo sa tak v súvislosti s vyšetrovaním potlačenia protestov z júna 1990, keď zomreli najmenej štyria ľudia.

Opozičné KDH začne zbierať podpisy na odvolanie ministerky Dolinkovej v dôsledku rozhodnutia o Rázsochách. Poslanec za KDH František Majerský hovorí, že o novej nemocnici v Ružinove nevieme vôbec nič. „Tento projekt začne úplne od nuly, iba s časťou projektovej dokumentácie z Rázsoch, pričom nemocnica v Ružinove nemá ani dostatok pozemkov na výstavbu novej nemocnice,“ povedal.

Rusko sa pripravuje na novú ofenzívu a útokmi na ukrajinskú železničnú sieť sa snaží paralyzovať vojenské dodávky vrátane západnej pomoci. Povedal to nemenovaný vysokopostavený ukrajinský predstaviteľ deň po tom, ako Rusko zasiahlo železničnú infraštruktúru v troch ukrajinských regiónoch.

Nemecký kancelár vyzval európskych spojencov, aby znovu zvážili, či nemôžu viac podporiť protivzdušnú obranu Ukrajiny. Scholz na stretnutí s generálnym tajomníkom NATO Stoltenbergom dodal, že Berlín sa rozhodol Ukrajine odovzdať tretí systém protivzdušnej obrany Patriot.

Najmenej 155 ľudí zomrelo pri záplavách a zosuvoch pôdy v Tanzánii v dôsledku silných dažďov z posledných týždňov, spôsobených javom El Niño. V susednej Keni majú záplavy zatiaľ 70 obetí.

Americkí regulátori vyšetrujú úpravu asistenčného systému pri elektromobiloch Tesla. Firma v decembri stiahla v USA dva milióny áut, aby im upravila softvér. Mala zabezpečiť, aby vodiči pri jeho používaní venovali väčšiu pozornosť jazde.

Z košického letiska vypravili prvý charterový let tohtoročnej dovolenkovej sezóny, smeroval do Hurgady. S odletom z Košíc je na leto naplánovaných viac ako 900 charterových spojení do 17 destinácií v jedenástich krajinách.

Na Krasnohorivku útočia provizórne upravené ruské tanky, prednú líniu opäť posunuli ďalej. Mesto je súčasťou prstenca okolo miliónového Donecka a Rusom stojí v ceste na mestá Kurachove a Pokrovsk. Boje oň sa ešte len začínajú a pravdepodobne potrvajú ďalšie týždne. Agresorovi sa vo štvrtok podarilo postúpiť a obsadiť areál jedného z priemyselných podnikov.

V policajnom videu z nehody Andreja Danka sme zvýraznili jeho auto. Video má nízku kvalitu, nehodu zachytáva z diaľky.

Slovenskí hokejisti prehrali aj v druhom zápase na MS do 18 rokov, keď dnes podľahli Lotyšsku 3:5. Góly Slovenska strelili Tobias Tomík, Michal Svrček a Andreas Straka. Slováci ešte včera prehrali aj s Američanmi 0:9 a v neúplnej tabuľke A-skupiny im patrí štvrté miesto.

Opäť tu máme zákon, ktorý by mal zaujímať aj voličov koalície, píše Ivan Štulajter. „Ak totiž budú mať smolu, tak im takzvaná strategická investícia, postavená s podporou štátu, môže pekne skaziť život.“

Výsledky volieb do Európskeho parlamentu sa môžu zverejňovať až po skončení volieb v poslednej členskej krajine Únie – 9. júna o 23.00 h. Celoeurópsky termín je od 6. do 9. júna, na Slovensku sa volí 8. júna od 7.00 do 22.00 h.

Európska komisia tento týždeň oznámila, že spúšťa konanie proti Slovensku a ďalším piatim krajinám. Dôvodom je, že meškáme v regulácii digitálnych platforiem, ako je Facebook, YouTube či TikTok, píše MediaBrífing.

Na Rázsochách bude zrejme detská nemocnica, nová nemocnica v Bratislave má byť v Ružinove. Ministerka Dolinková podpísala dve zmluvy, ktoré ukazujú, aký zámer má s bratislavskými nemocnicami.

Podnik na práškovú metalurgiu Gevorkyan vlani zvýšil svoje tržby o viac ako štvrtinu na 75 miliónov eur. V tomto roku majú prekročiť 90 miliónov a to aj vďaka prevzatiu konkurenčných podnikov v cudzine.

Premiér Robert Fico čoraz častejšie opakuje, že vláda potrebuje mobilizovať peniaze, aj súkromné, aby pomohli ekonomike. Popritom položil aj otázku, ako využiť vklady ľudí, ktoré majú dnes v bankách, a dôchodkové úspory. „To sú peniaze, ktoré zväčša končia v Spojených štátoch amerických, ale my ich potrebujeme tu doma,“ vyhlásil.

Študenti zablokovali vstup do budovy parížskej prestížnej univerzity Sciences Po a od vedenia inštitúcie žiadali, aby odsúdila vojenské akcie Izraela v Pásme Gazy.

Matovičovo hnutie a strana Za ľudí vyzývajú prezidentku, aby vetovala zákon o strategických investíciách. Podľa nich porušuje práva ľudí, zavádza nebezpečné postupy pri povoľovaní stavieb a vylastňovaní pozemkov.

Opoziční poslanci žiadajú zvolanie ústavnoprávneho výboru k okolnostiam kontroly ministerstva spravodlivosti na Najvyššom súde. Predseda výboru Miroslav Čellár (Hlas) zatiaľ podanie opozičných poslancov neeviduje. Ak ho dostane, výbor zvolá.

Čína bude finančným príspevkom motivovať ľudí k výmene starších áut za nové. Tým, ktorí existujúce vozidlo vymenia za nový elektromobil, vláda poskytne v prepočte viac ako 1200 eur.

Jánovi Slotovi pomohla novela Trestného zákona, aj keď je pozastavená. Sudca Truban prerušil trestné stíhanie bývalého predsedu SNS, ktorý je obžalovaný z prijímania úplatku. Prokurátor priamo na pojednávaní podal sťažnosť, podľa neho nie sú splnené podmienky na prerušenie.

Slovenský tenista Lukáš Klein vypadol v druhom kole dvojhry na antukovom turnaji ATP Masters 1000 v Madride. Klein v pozícii kvalifikanta prehral s pätnástym nasadeným Tommym Paulom zo Spojených štátov v troch setoch 7:6, 1:6, 4:6. (tasr)

Vývoj bojov (792. deň): Nie všetky západné zbrane sa osvedčili. Dlhoočakávané americké bomby GLSDB nefungujú, z frontu dočasne stiahli aj Abramsy.

Hostiteľský Azerbajdžan bude na konferencii COP29 obhajovať investície do ropy a plynu, povedal premiér Ilham Alijev. Podľa neho svet potrebuje fosílne palivá. Tohtoročná klimatická konferencia sa uskutoční v novembri v Baku.

FBI varovala rodičov a učiteľov pred sexuálnym vydieraním detí na internete. Ide o jeden z najrýchlejšie rastúcich zločinov, obeťami sú najmä chlapci. Páchatelia od nich vylákajú nahé fotky a potom chcú, aby im zaplatili za ich nezverejnenie. Niektoré obete týchto zločinov spáchali samovraždu, píše MediaBrífing.

PS varuje, že preferencia čínskych investícií pri výstavbe môže byť rizikom. Opozičné hnutie reagovalo na vyhlásenia premiéra Roberta Fica a ministra dopravy Jozefa Ráža.

Ak by Peter Pellegrini nepoveril výkonom právomoci predsedu parlamentu Petra Žigu, teraz by bol zastupujúcim predsedom Andrej Danko. Informoval o tom Ondrej Dostál (SaS), ktorému Kancelária NRSR sprístupnila rozhodnutie z decembra 2023.

Výrobca práškovej metalurgie Gevorkyan z Vlkanovej pri Sliači prikúpil dva podniky vo Švédsku aj v Poľsku a rokuje aj o prevzatí tretieho v americkej Pensylvánii. Do USA ho volajú podnikať jeho tamojší odberatelia zo zbrojárskeho priemyslu.

Karikatúry

Shooty: Útočisko nebezpečnej šelmy

Chcete si kúpiť tento obrázok aj so Shootyho podpisom?

Kúpiť tento obrázok